閱讀量:2572分享量:0

第一部分互聯網家裝發展背景

1、白皮書背景

過去一年,是互聯網家裝爆發年,僅一年內誕生了200余家互聯網家裝企業,2016年是互聯網家裝高速發展的一年,也是修煉內功的一年。互聯網家裝企業將更多的精力專注于線下施工服務和供應鏈整合能力的提升。

近期,網易家居通過《易問互聯網家裝》系列報道,深度走訪行業內代表性企業,與掌舵人暢談。互聯網家裝行業2016年的發展究竟如何,未來又將何去何從,網易家居為您一一解析。

2、傳統裝修痛點

四大死結

信息不對稱:家裝具有較強專業性,用戶往往對各種信息真假難辨,或是需花大量時間和精力來進行甄別。

服務環節冗長:裝修過程中間環節眾多,不可控因素較多,工期易延誤;建材層層加價,施工層層外包,每個環節都會令消費者利益受損。

增項貓膩多:用戶體驗較差,設計師為利推銷、裝修偷工減料、特別是低價切入,后期產生大量增項。

與用戶為對立關系:由傳統家裝的模式所決定,對用戶以“利益收割”為目的,出現問題粗暴對待,用戶維權難。

3、互聯網家裝為去“痛”而生

互聯網家裝中,“互聯網+”僅是一種工具,本質在于一切以“用戶體驗“為中心,通過去中間化,優化并整合家裝產業鏈;通過標準化的產品包或其他簡潔明了的方案,優化過去瑣碎復雜的裝修項,讓家裝變得簡單、透明、極致,性價比更高。

4、互聯網家裝改變了什么

第二部分互聯網家裝市場現狀

1、市場規模和消費特點

據公開資料顯示,2015年中國建材家居行業市場規模達到4.2億,其中家裝市場規模1.6萬億,預計2016年全年家裝市場規模將繼續增長,達到2萬億。

2、消費人群:新生活、新理念

80、90后群體已開始邁入居家置業的階段,但限于他們的時間和經驗,往往沒有足夠的精力往返于裝修公司、建材市場和施工現場,而網絡生活早已成為他們生活的一部分,因此主張高性價比、高效率的互聯網家裝更容易被他們接受。

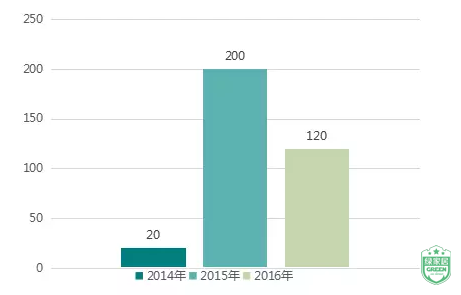

3、互聯網家裝市場擁有情況

從2010年開始的家裝市場逐漸互聯網化,2014年互聯網家裝概念正式推出,至2015年初的資本熱捧,2015年下半年,一度有超過200家線上家裝平臺及企業。

由于模式雷同,缺乏核心競爭力。進入2016年,大批無硬實力企業在短期內消亡,目前驟減至120家左右,未來行業還將進一步洗牌。

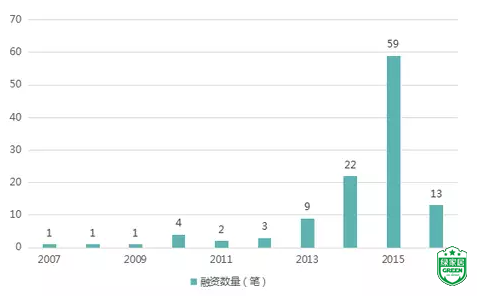

4、資本市場看好互聯網家裝市場

自2014年以來,消費升級加速了家裝行業與互聯網的融合,各路資本搶灘登陸,投資浪潮風起云涌。2015年融資累計超過59筆,資本市場整體表現火熱,進入2016年,整個市場表現更為冷靜,呈逐漸降溫趨勢。

5、互聯網家裝過億元企業融資盤點

資本對行業的關注看似火熱,但大部分為資本試水。從融資規模來看,真正受資本重點扶持的明星企業為:

6、互聯網家裝行業劃分

互聯網家裝發展至今,主要分為平臺型、垂直型以及綜合類電商平臺:

7、平臺型家裝-齊家網

8、平臺型家裝---土巴兔

9、垂直型家裝----有住網

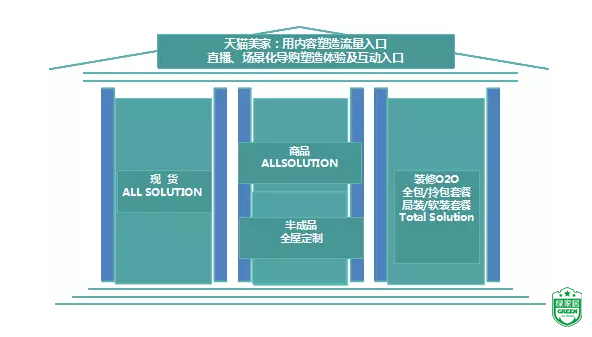

10、綜合型電商平臺----天貓家裝

11、偽互聯網家裝典型體現

跟風型:無長線運營打算,融資套現為主,空有線上平臺、線下服務能力差

黑幕型:產品標準化貓膩:主材尾貨、變相增項

跨界型:行業經驗缺失:空有理想,內部運營機制混亂,產品無法規模化

放棄型:家裝行業變革是條漫長之路,因面臨各種壓力和困難,無法堅持,中途放棄。

12、平臺死亡名單及原因

同質化嚴重,核心競爭力不足:不管平臺還是重度垂直型企業,目前的家裝企業都主打“0增項”、“環保”、“品牌供應商”等口號,競爭激烈,差異化不明顯。

線下服務能力差:由于無法很好地整合產業鏈及服務鏈,導致線下運營混亂,最終出局。

難以把控規模化運營:倉儲、物流及施工軟硬件支持不足,難以支撐施工規模化落地。

第三部分競爭關鍵點剖析

1、調研背景

2016年來,越來越多的平臺型企業通過業務模式的轉型,已從單純的流量中介向自營業務過度,整個互聯網家裝行業越來越重的趨勢愈發明顯,平臺與垂直的界限也日趨模糊。而重度垂直型家裝企業作為整個行業中最純粹也是最徹底的自身變革者,其各項指標都代表著整個行業的發展及成熟狀況。本次調研,特選出系列采訪中四家重度垂直類型的優秀企業作為代表樣本,就幾項常規經營性指標進行分析類比。

2、資本背景及產業鏈整合

互聯網家裝發展到3.0時代,標準化產品會往越來越縱深的方向發展,全屋定制已成大勢所趨,這場戰爭最終考驗將是企業所在的生態系統以及各自背后的資源鏈接和支撐。

3、產品研發及創新

隨著互聯網家裝市場教育的逐步完成,用戶人群會逐年增加,因此產品線的深度及廣度以及產品的研發和創新能力,決定了企業發展的最終寬度。

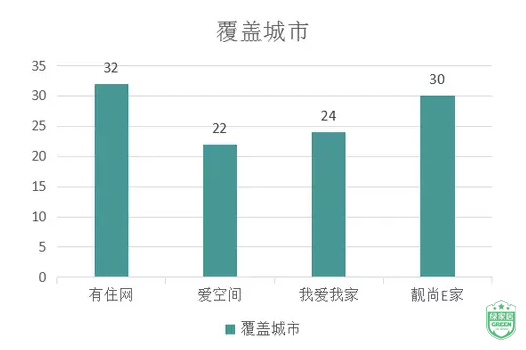

4、線下布局及店面情況

2015年下半年起,互聯網家裝行業渠道逐步下沉,越來越多的企業更加重視用戶近距離交互體驗,因此覆蓋城市及線下布局成為企業提升市場占有率的關鍵指標。目前,代表型企業都已開啟線下擴張計劃,并兼顧部分重點城市直營店的線下布局。

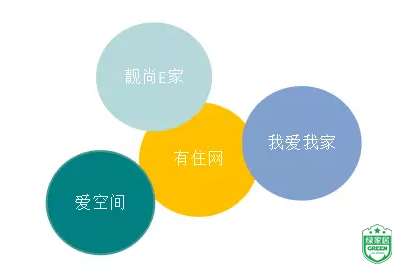

有住網:全國覆蓋/32城市

愛空間:全國覆蓋/22城市

我愛我家:以華東為主/24城市及其他50多個縣市

靚尚E家:2016年底前預計達到30個省市入駐

5、工地交付能力

隨著工地的規模化運營,線下交付能力是擺在互聯網家裝企業面前的一大難題。施工進度把控、物流配送系統、施工人員把控,都對企業提出了較高的要求。

第四部分互聯網家裝市場的未來

1、場景入口

家庭消費入口:家裝能帶動智能家居、家電、家政、親子消費、養老關懷等領域的家庭消費,相關產業鏈十分豐富。

供應鏈金融入口:家裝消費通常采用預付制度,能夠給企業帶來良好的現金流,為開展供應鏈金融提供資金基礎。家裝企業在產業鏈中處于核心位置,具有產業鏈整合的優勢,既可以面向消費者提供家裝貸款服務,也可以面向上下游產業鏈廠商開展金融服務。

2、內功修煉

流量變現:流量變現首先要解決的是流量來源的問題,比起之前單一的廣告模式,在資本的寒冬之下,大家已經逐漸學會抱團取暖,廣告+電商+異業合作的復合模式正逐步成為流量獲取的主流,再通過線上下單、社群營銷或導流線下等方式進行變現,粉絲人群達一定規模后,通過口碑營銷再獲取額外流量反哺線上。

產品研發及內部運營:一站式家裝不是產品的簡單拼湊和組合,而是一套系統、人性化的住居方案,兼顧標準化及個性化的平衡性產品必須依托于強大的供應鏈整合能力及產品研發能力才能最終誕生并不斷優化。而企業的內部運營能力則決定著線上線下能否高效連接,數據流、信息流、業務流能否準確到達各個部門與環節,用戶能否獲得更為輕松直觀的服務體驗。

用戶服務及線下交付:重視用戶體驗,提高與用戶的連接和互動,是互聯網家裝區別于傳統家裝的重要特點之一。互聯網家裝必須進一步繼續完善線下施工及服務能力,將流程節點標準化,以實現整個施工環節的規模化復制。

3、行業創新:共享經濟

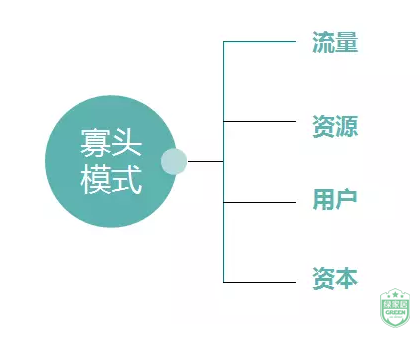

近年來,隨著Uber、Airbnb等共享平臺的出現,共享經濟開始慢慢滲透社會大眾的生活。共享經濟為市場帶來了一種新的商業模式,也給互聯網家裝行業提供了一個新的思路----工長模式。

企業通過共享經濟的模式,制定規范及標準,整合線下工長資源,業主直接對接工長,由此帶來整個行業效率的大幅提升,資源浪費的現象也得以改善。而通過企業的流量與訂單支持,工長可以更專注于提供優質的產品或服務,這對于提升家裝行業的效率與標準化程度具有重大意義。有住網的“來活”APP及土巴兔的“云工長”平臺,都是基于上述模式,通過共享經濟,完成資源再分配,提高產業效率。

4、行業預見----自身運營模式加重

隨著家裝行業對各環節把控要求的提高,企業在自身各鏈條投入勢必加重,垂直與平臺的分類邊界將越來越模糊:

5、行業預見----互聯網家裝市場份額

6、行業預見----互聯網家裝進入高速洗牌期

任何行業的成熟期的表現都是由幾家領軍企業把持較大的市場份額,經過2015年的行業快速復制和資本試錯,行業進入寡頭高速發展期,優勝劣汰,用戶及流量都將向優質平臺和企業傾斜:

7、行業預見----寡頭已現雛形

家裝行業經歷多年零散經營后,進入高速整合期,大浪淘沙下,第一梯隊已現雛形:

平臺型

土巴兔:依托優質家裝內容帶來的流量優勢,對接線上用戶,形成良性生態,根據用戶需求提供多層次的服務模式,提供一站式整體家裝。

齊家網:以技術驅動為核心,擅于運用創新思維,對設計、施工、建材等方面進行徹底改造和全新定義,提供一站式家裝解決方案。

垂直型

有住網:依托背后強大的資本及生態圈資源,可使有住網專注于產品研發及產業鏈整合,優化服務鏈條,并不斷創新。其創立之初便布局全國并發布智能家居產品,從布局的前瞻性及資源的撬動能力上來說,優勢突出。

愛空間:14年上線后通過“小米家裝”的話題迅速發酵產生知名度,解決了家裝品牌認知的難題,以“不欺騙、客戶是朋友、口碑為王、相信產品、少即是多、說到做到”為價值觀和行事準則,專注于剛需精裝人群,并提出“產業工人”概念。

圖文來源網絡,版權屬原作者

綠家居公眾號

更多猛料!歡迎掃描左方二維碼關注綠家居官方微信(greeninhome)

2017中國家裝產業發展趨勢論壇入場

2017中國家裝產業發展趨勢論壇入場 態度開辯:整裝是否是家裝產業未來辯論現場

態度開辯:整裝是否是家裝產業未來辯論現場 現場展位圖集

現場展位圖集 采訪與交談

采訪與交談 家裝先鋒企業

家裝先鋒企業 中輕聯《全裝修產品與服務技術規范》 標準起草工作會議圖集

中輕聯《全裝修產品與服務技術規范》 標準起草工作會議圖集 7月5號考察柳州鵬森緣工廠,覃顯斌總經理,威武!

7月5號考察柳州鵬森緣工廠,覃顯斌總經理,威武! 2017廣州建博會- 定制元年的“瘋狂”定制

2017廣州建博會- 定制元年的“瘋狂”定制 諾比森林*又一新品-@和木墻板

諾比森林*又一新品-@和木墻板 2017重慶裝修PK盛宴-成功舉行

2017重慶裝修PK盛宴-成功舉行

發表評論

發布